Neste ano o ICMS já sofreu alterações e passará ainda por mais mudanças; saiba como elas podem impactar a sua empresa

O ano de 2023 começou cheio de novidades tributárias para as empresas do comércio com diversas mudanças nas alíquotas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) de vários estados.

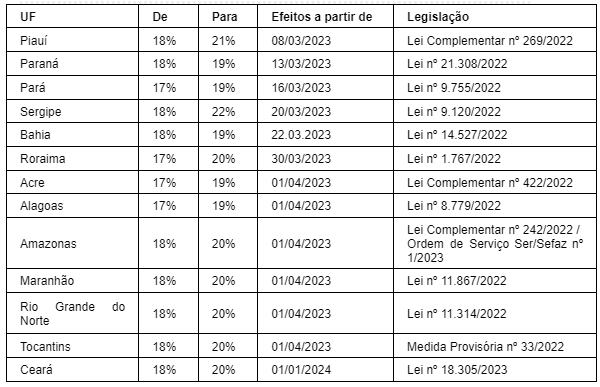

As mudanças que ocorrerão a partir deste ano nas alíquotas de ICMS para os estados do Acre, Alagoas, Amazonas, Bahia, Ceará, Maranhão, Pará, Paraná, Piauí, Rio Grande do Norte, Roraima, Sergipe e Tocantins, têm como origem uma Lei Complementar nº 194 publicada em 2022, que estabeleceu limites percentuais das alíquotas para os combustíveis, gás natural, energia elétrica, comunicações e transporte coletivo.

Com a limitação nas alíquotas, os estados sofreram uma redução orçamentária e se utilizaram desta Lei para aumentar a alíquota interna geral do ICMS.

Abaixo está o panorama geral das mudanças:

Além da alíquota geral dos estados mencionados, o estado de São Paulo promoveu algumas mudanças que já estão impactando no cálculo do ICMS-ST. O Decreto nº 67.524/2023 trouxe a revogação do complemento de ICMS, instituído em 2021, com isso os produtos que estavam elencados no Art. 54 do Regulamento do ICMS do Estado de São Paulo, que possuíam aumento na alíquota de 12% para 13,30%, a partir de 15/01/2023, esses produtos retornaram com a sua alíquota anterior que era de 12%.

Essas mudanças nas alíquotas internas gerais do ICMS impactam a apuração das diversas modalidades do cálculo do ICMS, dentre elas a Substituição Tributária (ICMS-ST).

Impacto no ICMS-ST

No ICMS-ST as mudanças nas alíquotas do ICMS impactam no ajuste da Margem de Valor Agregado (MVA), que é um índice definido pelos estados que compõe o cálculo do ICMS-ST.

Então quando um produto é caracterizado como ICMS-st ele possui, via de regra, uma MVA para que possa ser feito o cálculo do imposto, sendo ela dividida em duas modalidades: MVA Original e MVA Ajustada.

A MVA Original é utilizada geralmente em uma operação interna ou em operações interestaduais em que o fornecedor da mercadoria é optante pelo regime do Simples Nacional, por sua vez, a MVA Ajustada é aplicada em operações interestaduais, sendo feito o ajuste de acordo com a alíquota interna do ICMS (de quem está comprando) e com as alíquotas interestaduais, que poderão ser 4% para produtos considerados importados, 7% ou 12% dependendo do tipo de região que ocorrem as operações.

Para ajustar a MVA utiliza-se esta fórmula:

MVA Ajustada = (1 + MVA Original) x ( 1 – Alíquota Interestadual) / ( 1 – Alíquota Interna ) ] – 1 } x 100

A MVA Original e a Alíquota Interna são definidas pelo estado de destino da mercadoria, já a Alíquota Interestadual é definida pelo estado de destino de origem.

Para Waldir Junior, CEO do Tributei, as mudanças de alíquotas do ICMS que estão ocorrendo irão afetar diretamente as empresas que recolhem o ICMS-ST, pois as MVA’s Ajustadas irão modificar e com isso as empresas que realizam operações de venda para os estados mencionados, deverão atualizar toda a base de legislação de forma manual, para que cumprir a nova regra tributária.

Já as empresas que compram produtos e estão situadas nos treze estados listados também terão que atualizar seus parâmetros tributários, para que ao realizarem os seus pedidos de compra o custo dos produtos esteja de acordo com a nova legislação vigente, ou quando houver a obrigatoriedade do recolhimento do imposto, seja na aquisição ou na venda das mercadorias, o mesmo seja apurado conforme as novas alíquotas definidas pelo Fisco, ressalta o CEO.

Como citado no início, o ano de 2023 começou com diversas alterações na legislação tributária do ICMS, influenciando diretamente no cálculo do ICMS-ST, com isso, as mudanças em vários estados se tornam um agravante para acompanhar, estar atualizado e preparado para cumprir com todas as obrigações que o setor fiscal demanda para os profissionais.

Do outro lado, há um esforço grande para que as empresas do comércio montem suas estratégias comerciais validando o estado mais vantajoso para realizar suas compras, bem como atualizar o cadastro de produtos com a nova legislação tributária do ICMS-ST.

Fonte: Portal Contábeis